ESG, SAP, Strategie

SAP-Lösungen für den neuen ESRS-Standard: Nachhaltig berichten und strategisch wachsen.

Mit ihrer Entscheidung die von der European Financial Reporting Advisory Group (EFRAG) vorgelegten European Sustainability Reporting Standards (ESRS) zu übernehmen gibt es erstmalig einen Verbindlichen Standard auf diesem Gebiet. SAP bietet bereits ein breites Portfolio an Software Lösungen um den daraus folgenden Reportingpflichten nachzukommen.

Wir unterstützen Sie dabei, die für Ihr Unternehmen passende Lösung zu finden, zu implementieren oder bereits bestehende Systeme um ESG-Reporting Funktionen zu erweitern. Dabei unterstützen wir Sie nicht nur dabei gesetzliche Pflichten zu erfüllen, sondern auch das volle Potenzial Ihrer Daten auszuschöpfen. Mit unserer langjährigen Erfahrung in der Finanzberichterstattung und unserem tiefen Verständnis für Ihr operatives Geschäft ermöglichen wir maßgeschneiderte Lösungen, die den Anforderungen der Berichterstattung gerecht werden und Ihr Unternehmen auf strategischer Ebene unterstützen.

Nachhaltigkeit lohnt sich.

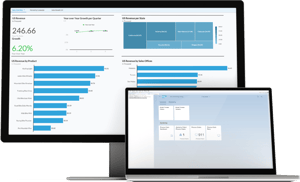

SAP Sustainability Control Tower

- One Stop Shop für Nachhaltigkeitsreporting

- Ausrichtung an aktuellen Reporting Standards

- Volle Integration in die SAP Business Technology

- Platform

- Vereinfachte Bedienung durch vorgefertigte Inhalte

- Integriert Frontend und Backend in einer Lösung

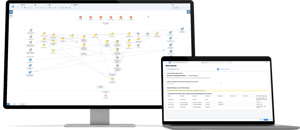

SAP BW/4

- Volle Flexibilität

- Einfache Anbindung externer SAP und nicht-SAPSysteme

- Integration operativer Daten

- Tiefgreifende Analysen und Optimierungschancen

- Nutzung verschiedener Reporting Front-Ends (Analysis for Office, SAP Analytics Cloud, …)